국민연금 수령액 인상률 – 핵심 요약

국민연금 수령액은 단순히 ‘얼마나 받느냐’보다, ‘받는 돈의 가치가 얼마나 유지되느냐’가 더 중요합니다. 매년 물가상승률을 반영해 자동으로 인상되는 구조 덕분에, 오랜 시간에 걸쳐 받더라도 실질 구매력을 지키는 안전한 제도로 설계돼 있어요.

국민연금은 납부도 중요하지만, ‘언제까지, 얼마만큼 오를지’를 함께 확인하는 게 진짜 노후 준비입니다.

내가 낸 만큼 국민연금 받을 수 있을까?

“국민연금 내면 손해 보는 거 아닌가요?”

“30년 내도 겨우 몇십만 원 받는 거 아니에요?”

요즘 물가가 치솟는 시기에 이런 불안은 더 커지죠. 국민연금은 단순히 ‘얼마나 받느냐’보다 받는 돈의 가치가 얼마나 유지되느냐가 중요합니다.

이 글에서는 수령액이 어떻게 정해지는지, 물가가 오르면 연금이 어떻게 오르는지 쉽게 풀어볼게요.

물가가 오르면 연금도 오를까?

국민연금은 한 번 정해진 금액이 ‘평생 그대로’가 아닙니다. 매년 1월, 전년도 소비자물가 상승률(CPI)을 반영해 수령액이 자동으로 인상돼요.

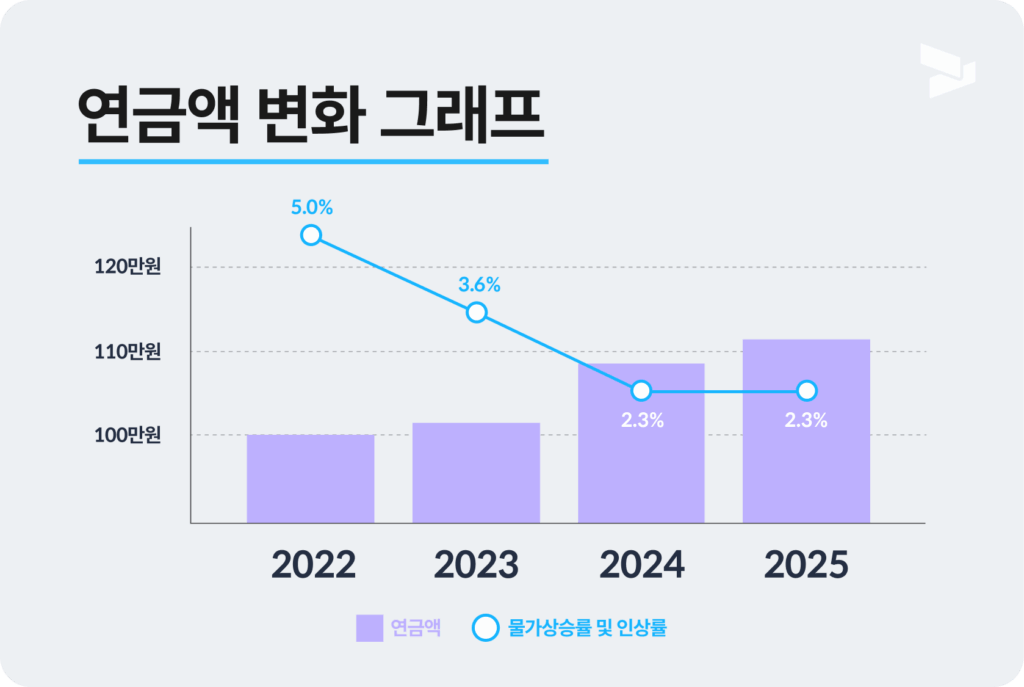

2022년에 월 100만 원을 받던 A씨의 연금은, 물가상승률을 반영해 이렇게 변화했어요:

| 연도 | 연금액 (원) | 물가상승률 | 인상률 (적용) |

|---|---|---|---|

| 2022 | 1,000,000 | 5.0% | 5.0% |

| 2023 | 1,050,000 | 3.6% | 3.6% |

| 2024 | 1,088,000 | 2.3% | 2.3% |

| 2025 | 1,113,000 | 2.3% | 2.3% |

※ 실제 지급액은 소수점 절삭 및 기준 조정에 따라 일부 차이가 있을 수 있습니다.

“내가 낸 돈보다 덜 받는 거 아닌가?”라는 걱정, 많으시죠?

사실 국민연금은 낸 돈보다 더 많이 돌려받는 구조예요!

- 얼마나 받나? : 60세부터 85세까지 25년 수령 시, 납부액의 1.4~2배.

- 예: 월 30만 원 30년 납부 → 월 100만 원 수령 가능.

- 연금은 매년 물가와 함께 오르기 때문에 연금의 실질 가치도 유지돼요.

국민연금 수령액은 매년 물가상승률을 반영해 자동으로 인상되는 구조 덕분에, 오랜 시간에 걸쳐 받더라도 실질 구매력을 지키는 안전한 제도로 설계돼 있어요.

내 국민연금, 지금 확인해보세요!

국민연금은 매년 물가에 맞춰 조금씩 오르긴 하지만, 결국 중요한 건 “나는 얼마나 받을 수 있느냐”입니다. 내가 지금까지 낸 국민연금, 앞으로 얼마나 오를지 내 연금정보 기반으로 예측해봐야 정확하죠.

왜 확인해야 하나요?

- 내가 받을 월 예상 수령액과 인상 가능 금액 알 수 있어요.

- 추납, 연기연금 선택으로 얼마나 늘어날지 계산 가능해요.

- 물가 오를 때 생활비 대비 계획 세울 수 있어요!

시그널플래너에서 내 국민연금 더 정확하게 확인하세요

시그널플래너는 한 번의 연동으로 국민연금, 사적연금, 퇴직연금까지 한눈에 정리해드려요.

- 흩어져 있는 내 연금, 한곳에서 통합 조회

- 지금까지 쌓인 연금 자산을 한눈에 확인

- 예상 노후 연금 수령액 미리 보기

- 연금저축/IRP로 받을 수 있는 연말정산 세액공제 금액 확인하기

지금 확인해두면 ‘언제 얼마를 받을 수 있을지’, ‘얼마나 더 준비해야 할지’까지 명확해집니다.

1분이면 충분해요. 지금 바로 내 연금 현황을 확인해보세요.

![[실제 사례] 어깨 통원이력 7회, 종합보험 부담보 없이 승인한 전략적 노하우](https://blog.signalplanner.co.kr/wp-content/uploads/2026/02/SPCS_260211_thumb.png)