국민연금, 월 평균 얼마나 받을까?

“나도 평균만큼 받을 수 있을까?” 국민연금을 준비하며 가장 궁금한 질문입니다.

2025년 기준, 국민연금 월평균 수령액은 66만 9,523원, 최대 수령액은 월 296만100원입니다. 가입기간과 소득에 따라 수령액은 크게 달라집니다.

평균 수령액, 어떻게 결정되나?

국민연금공단은 전체 수급자(약 704만 명)의 월 지급액을 집계해 평균을 발표합니다.

최근 기준으로는 다음과 같습니다:

- 노령연금 : 66만 9,523원 → 퇴직자를 위한 연금

- 전체 평균 : 약 66만 원 → 장애·유족연금 포함한 평균

즉, 퇴직 후 노후 생계 수단으로 삼기엔 다소 부족할 수 있지만, 기본적인 생활비를 보조하는 역할로는 충분한 수준이라는 평가도 있습니다.

나는 평균만큼 받을 수 있을까?

연금 수령액은 가입기간(얼마나 오래 냈나)과 소득수준(얼마나 많이 냈나)에 따라 결정됩니다.

2025년 기준 예시:

| 가입기간 | 월 소득 | 예상 수령액 |

|---|---|---|

| 10년 | 150만 원 | 약 25만~30만 원 |

| 20년 | 250만 원 | 약 45만~50만 원 |

| 30년 | 350만 원 | 약 75만~85만 원 |

평균 수령액 이상을 받으려면 20년 이상 꾸준히 납부하고 일정 수준 이상의 소득이 있어야 합니다.

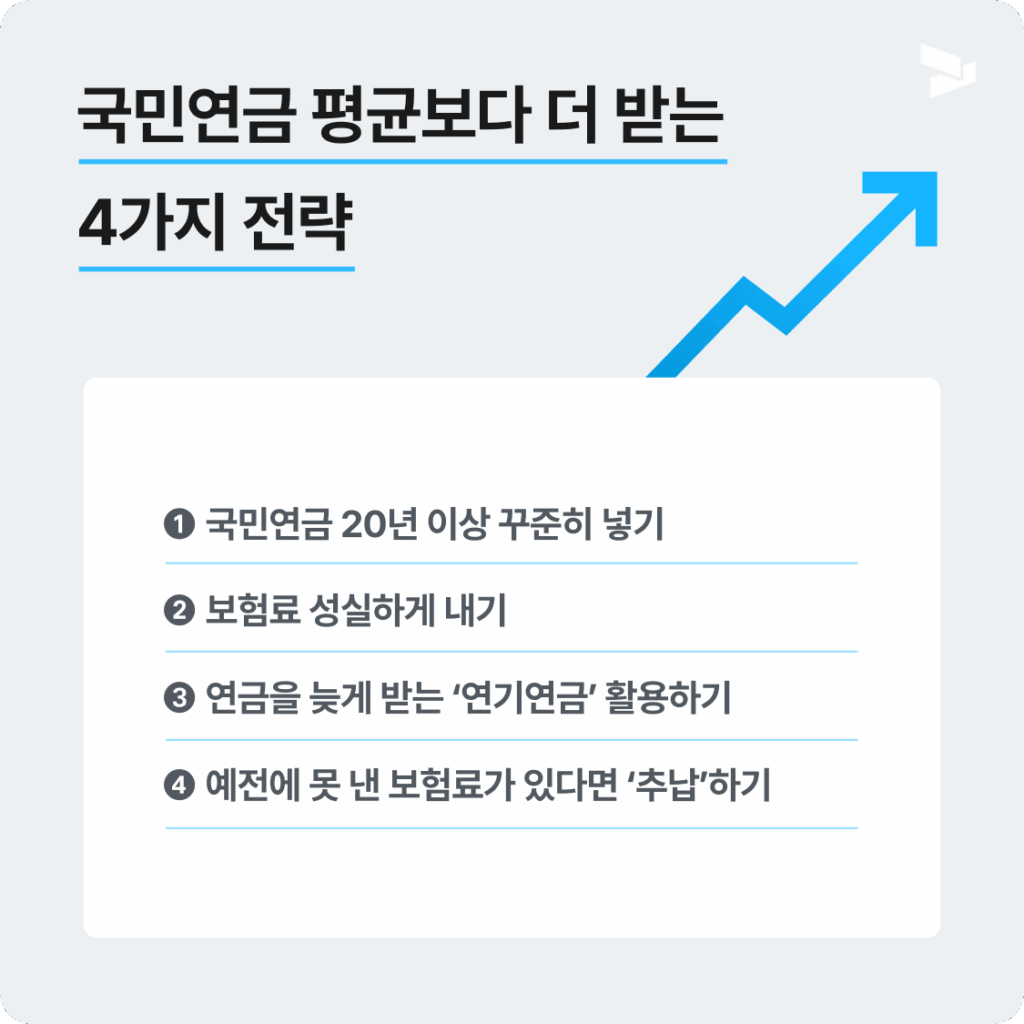

국민연금 평균보다 더 받는 4가지 전략

“나도 평균보다 더 받을 수 있을까?”

지금 평균은 67만 원 정도지만, “나는 얼마나 오래, 얼마나 많이 냈는가”에 따라 내가 받게 될 연금은 훨씬 달라질 수 있어요.

- 국민연금 20년 이상 꾸준히 넣기 → 20년 넘게 납부하면 매년 5%씩 보너스가 붙어요. 오래 넣을수록 더 유리하죠.

- 연금 보험료 성실하게 내기 → 보험료는 월 소득 기준으로 내는데, 2025년 기준으로는 40만 원부터 637만 원까지 책정돼요. 많이 벌고 많이 낸 만큼, 나중에 더 많이 돌려받는 구조예요.

- 연금을 늦게 받는 ‘연기연금’ 활용하기 → “좀 더 늦게 받아도 괜찮다” 싶으면, 수령 시기를 최대 5년까지 미룰 수 있어요. 그럼 1년에 7.2%씩, 최대 36%까지 더 받을 수 있습니다.

- 예전에 못 낸 보험료가 있다면 ‘추납’하기 → 과거에 빠졌던 기간이 있다면, 지금이라도 보험료를 내서 가입기간을 늘릴 수 있어요. 나중에 연금 받는 데 꽤 도움이 됩니다.

국민연금 지금이라도 전략적으로 준비해두면, 노후에 훨씬 든든한 월급이 생길 수 있습니다.

지금 내 연금, 직접 확인해보세요

“내가 진짜 이만큼 받을 수 있을까?”

이제 감으로 추측하지 말고, 시그널플래너에서 간편하게 확인해보세요.

- 흩어져 있는 내 연금, 한곳에서 통합 조회

- 지금까지 쌓인 연금 자산을 한눈에 확인

- 예상 노후 연금 수령액 미리 보기

- 연금저축/IRP로 받을 수 있는 연말정산 세액공제 금액 확인하기

1분이면 충분해요. 지금 바로 내 연금이 평균보다 많은지 적은지 확인해보세요.

![[실제 사례] 어깨 통원이력 7회, 종합보험 부담보 없이 승인한 전략적 노하우](https://blog.signalplanner.co.kr/wp-content/uploads/2026/02/SPCS_260211_thumb.png)