보험 광고를 보다가 ‘본 상품은 만기환급형이다’라는 설명을 들어보신 적 있나요?

만기 환급금을 지급하는 보험은 좋은 상품일까라는 의문이 한 번쯤은 생기지 않았나요?

질병 보장을 위한 건강보험인데 만기 환급금을 지급하는 상품이라는 설명을 들으셨다면 보험 가입 전에 약관을 꼼꼼하게 살펴보셔야 합니다.

오늘은 보험이 어떻게 환급금을 지급하는 것인지, 환급형 상품을 가입할 때 알고 있어야 할 사항에는 어떤 것들이 있는지 알려드릴게요.

1. 보험료는 어떻게 구성되어 있을까?

보험회사에 매달 납부하게 되는 보험료는 크게 3가지 항목으로 구분할 수 있어요.

- 적립보험료: 보험 만기 시에 돌려받기 위해 쌓아두는 보험료

- 보장보험료: 보험 계약(암 진단비, 수술비 등의 지급)에 따른 보험금 지급을 위한 보험료

- 부가보험료: 보험회사의 운영비 등에 쓰이는 보험료

보험 상품에 따라 위 3가지 항목의 구성 비율이 다르거나, 아예 빠지는 항목도 있을 수 있어요.

예를 들어, 매달 8만원의 보험료를 납부한다고 할 때 보험료는 아래와 같이 구성될 수 있어요.

| 보험료 구성 항목 | 금액 | 용도 |

|---|---|---|

| 보장보험료 | 4만 원 | 암 진단비, 수술비 등 보장 |

| 적립보험료 | 3만 원 | 해지·만기 환급금 지급 목적 |

| 부가보험료 | 1만 원 | 보험사 운영비 및 수수료 |

2. 적립보험료와 보장보험료의 차이점은?

(1) 적립보험료

보험의 중도 해지 또는 보험 계약 만기 시 환급금 형태로 되돌려주기 위해 쌓아두는 비용이 바로 적립보험료입니다.

적립보험료가 보험료 구성에 있어 주가 되는 상품으로는 종신보험, 연금보험 등이 있어요.

하지만, 우리가 납부하는 적립보험료는 보험회사의 운영을 위한 사업비를 차감한 뒤 적립되기 때문에 납부한 금액 대비 실제 되돌려받는 금액은 적어질 수 있다는 단점이 존재해요.

(2) 보장보험료

각종 질환의 진단비, 수술비 등의 실제 보장을 위해 사용되는 비용이 바로 보장보험료입니다.

보장보험료가 보험료 구성에 있어 주가 되는 상품으로는 자동차보험, 실손보험 등이 있어요. 이러한 보험 상품의 특징은 주기적으로 갱신된다는 것과 계약 기간 중 사고나 질병 없이 지나가면 한 푼도 돌려받지 못한다는 것이에요.

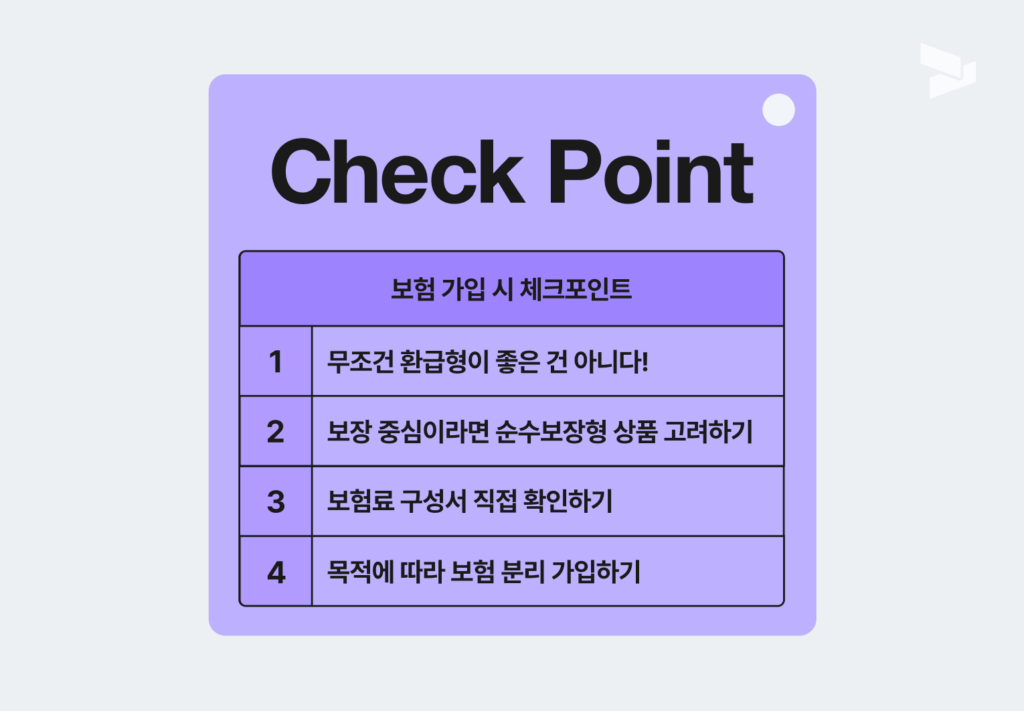

3. 보험 가입 전 체크포인트

✅ 환급금이 있다고 무조건 좋은 것이 아니에요!

위에서 말한 것처럼, 중도해지 환급금과 만기 환급금 지급을 위해 납부하게 되는 적립보험료는 보험사의 운영비를 차감한 뒤 쌓이는 구조이기 때문에, 계약자가 환급받는 금액은 납부한 금액 대비 적어질 수 있어요.

✅ 보장 중심의 보험을 원한다면 적립보험료가 없는 상품을 고려해보세요!

환급금이 없는 순수보장형 상품은 낮은 보험료 대비 충분한 보장을 받을 수 있어요.

✅ 보험 계약서의 보험료 구성 항목을 꼼꼼하게 확인해보세요!

가입하려는 보험에서 적립보험료와 보장보험료, 부가보험료가 어떻게 구성되어 있는지, 나의 보험 가입 목적에 맞게 구성되어 있는지 정확하게 확인해보세요.

✅ 목적에 따라 보험을 분리 가입하세요!

✋🏻 잠깐만요!

👉 적립보험료, 보장보험료에 대해 더 알고 싶은 점이 있다면, 아래 파란색 버튼을 눌러 시그널플래너 카톡 상담 서비스를 이용해 보세요!

👉 이 글은 시그널플래너 → 메뉴 탭 ‘전체’ → 금융위키 에서도 다시 볼 수 있어요🙂

시그널파이낸셜랩 보험대리점의 개인 의견이며 이로 인한 이익 또는 손실은 보험계약자 등에게 귀속됩니다.

시그널파이낸셜랩 보험대리점(협회 등록번호 : 2020050020)

본 광고는 광고심의기준을 준수하였으며, 유효기간은 심의일로부터 1년입니다.

준법감시인 심의필 제2025-98호(2025. 07. 16 ~ 2026. 07. 16)

DB손해보험 현대해상 삼성생명 등 모든 보험사 정보를 한번에 보험조회 할 수 있는 방법이 있다? 시그널플래너 한번이면 보험조회 및 보험료 확인까지 한번에 가능!

![[실제 사례] 어깨 통원이력 7회, 종합보험 부담보 없이 승인한 전략적 노하우](https://blog.signalplanner.co.kr/wp-content/uploads/2026/02/SPCS_260211_thumb.png)