오늘 실비 청구 잘 했는데,

예전 실비비 청구 못 하셨나요?

시그널플래너는 집에서도 편하게

예전 병원비, 약값 청구 가능합니다!

보험사 홈페이지마다 찾아가서

청구하는 게 번거로우신가요?

시그널플래너는 내가 가입한 모든 보험사

한 번에 청구 가능합니다!

시그널플래너로 1분 만에 병원비, 약값 모두 청구하는 방법!

Step 1

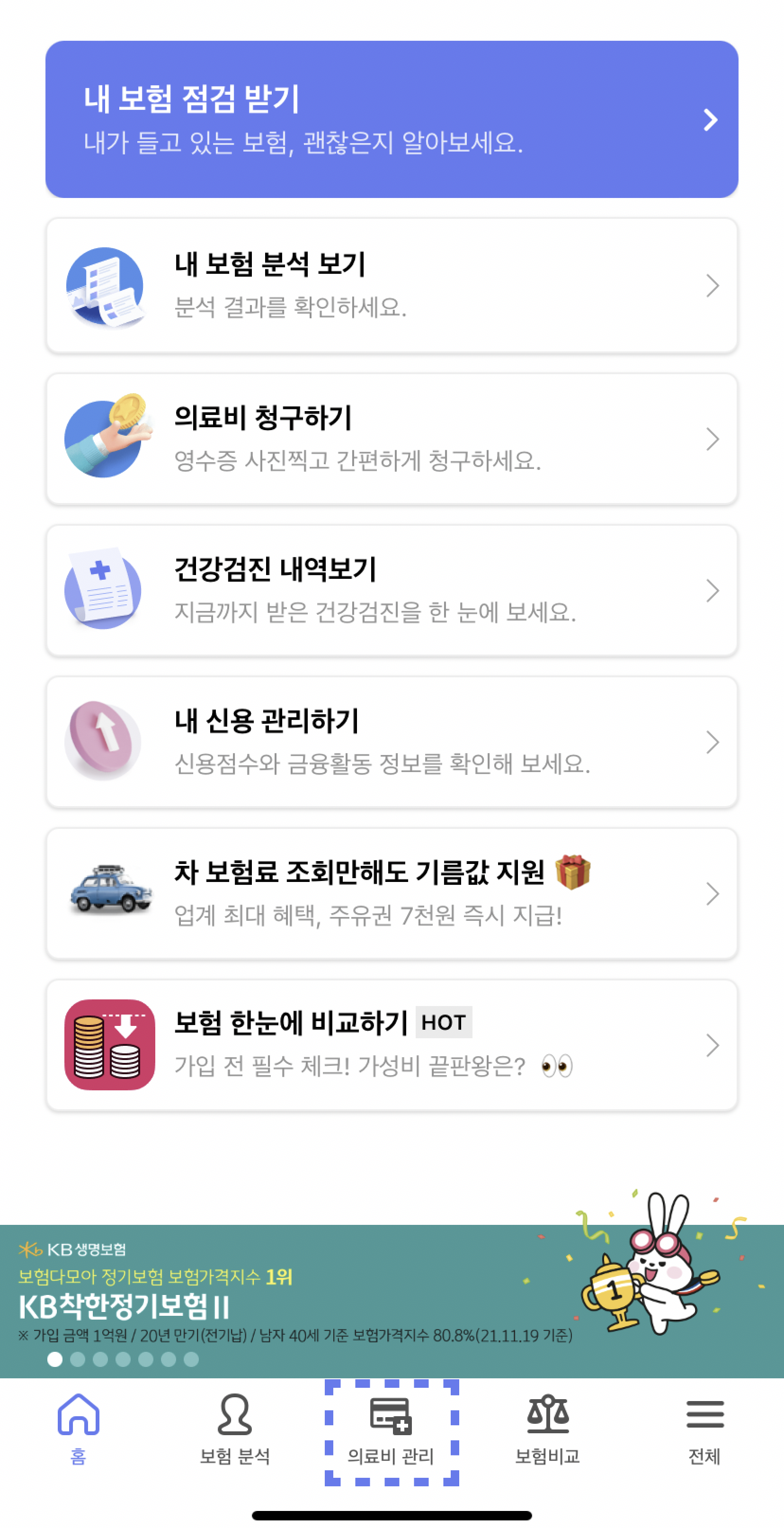

시그널플래너 설치와 가입을 모두 완료한 뒤

화면 가장 아래에 [의료비 관리] 버튼을 눌러주세요!

Step 2

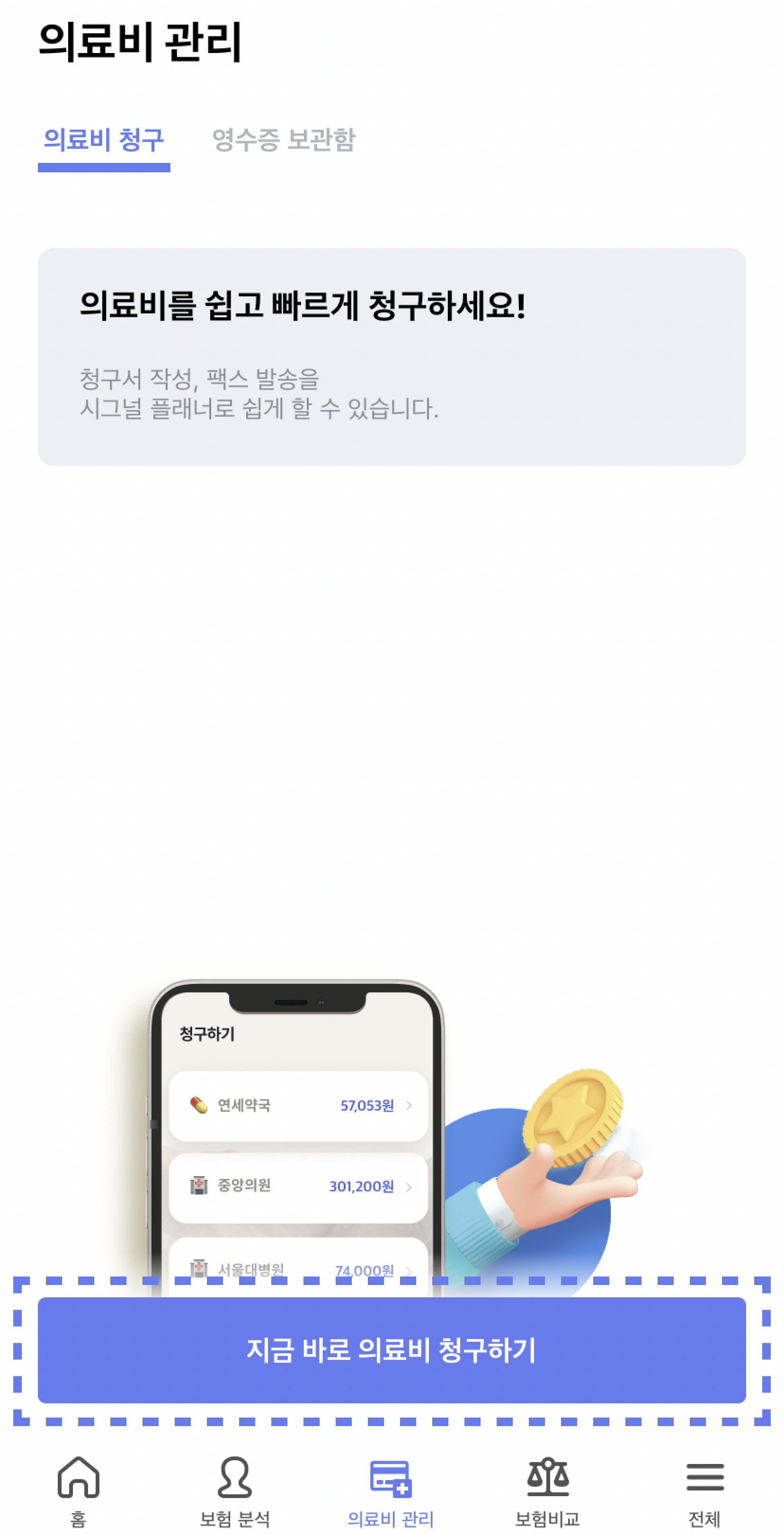

의료비 관리 화면에서 화면 아래에 있는

[지금 바로 의료비 청구하기] 버튼을 눌러주세요!

Step 3

내가 가지고 있는 보험사와 보험 상품명이 보이면

청구할 의료비가 포함된 보험 상품을 선택해 주세요!

Step 4

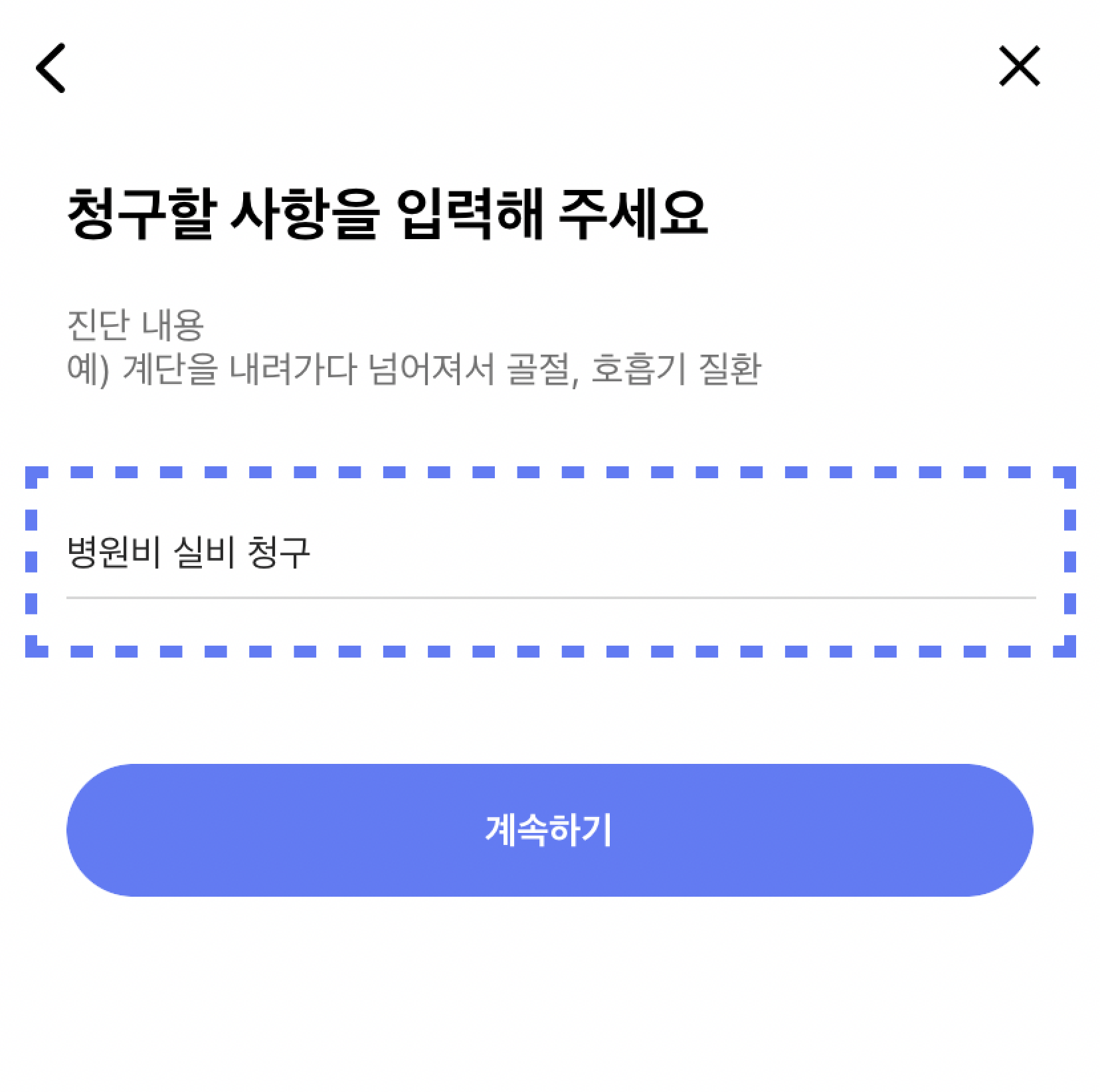

보험사 선택 후 주민등록번호, 서명, 계좌번호 등을 입력하고

마지막으로 청구할 사항을 입력해주세요!

Step 5

진짜 마지막입니다!

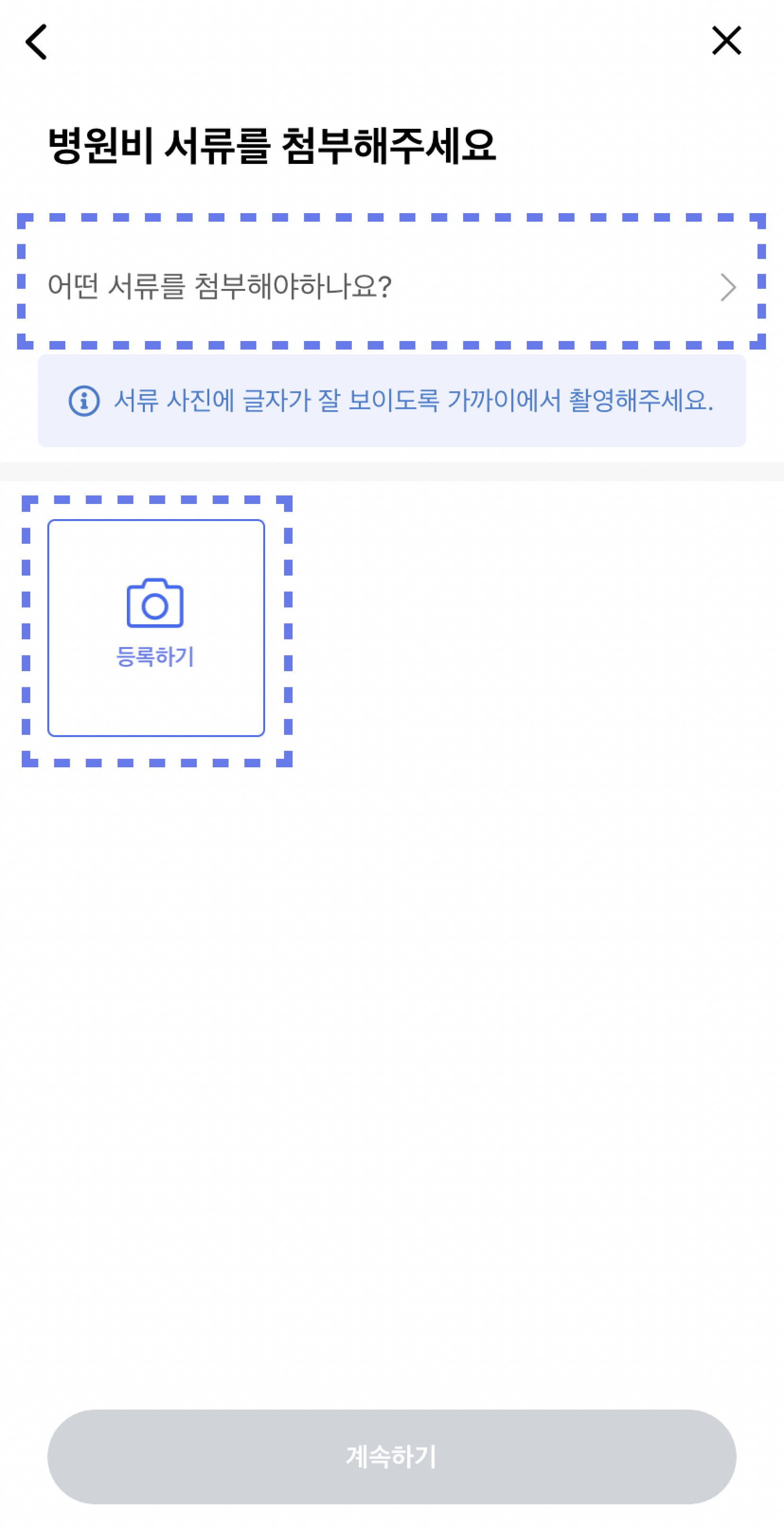

필요한 서류를 사진으로 찍어서 올려주세요!

만약 어떤 서류가 필요한지 모른다면,

[어떤 서류를 첨부해야 하나요?] 버튼을 눌러주세요!

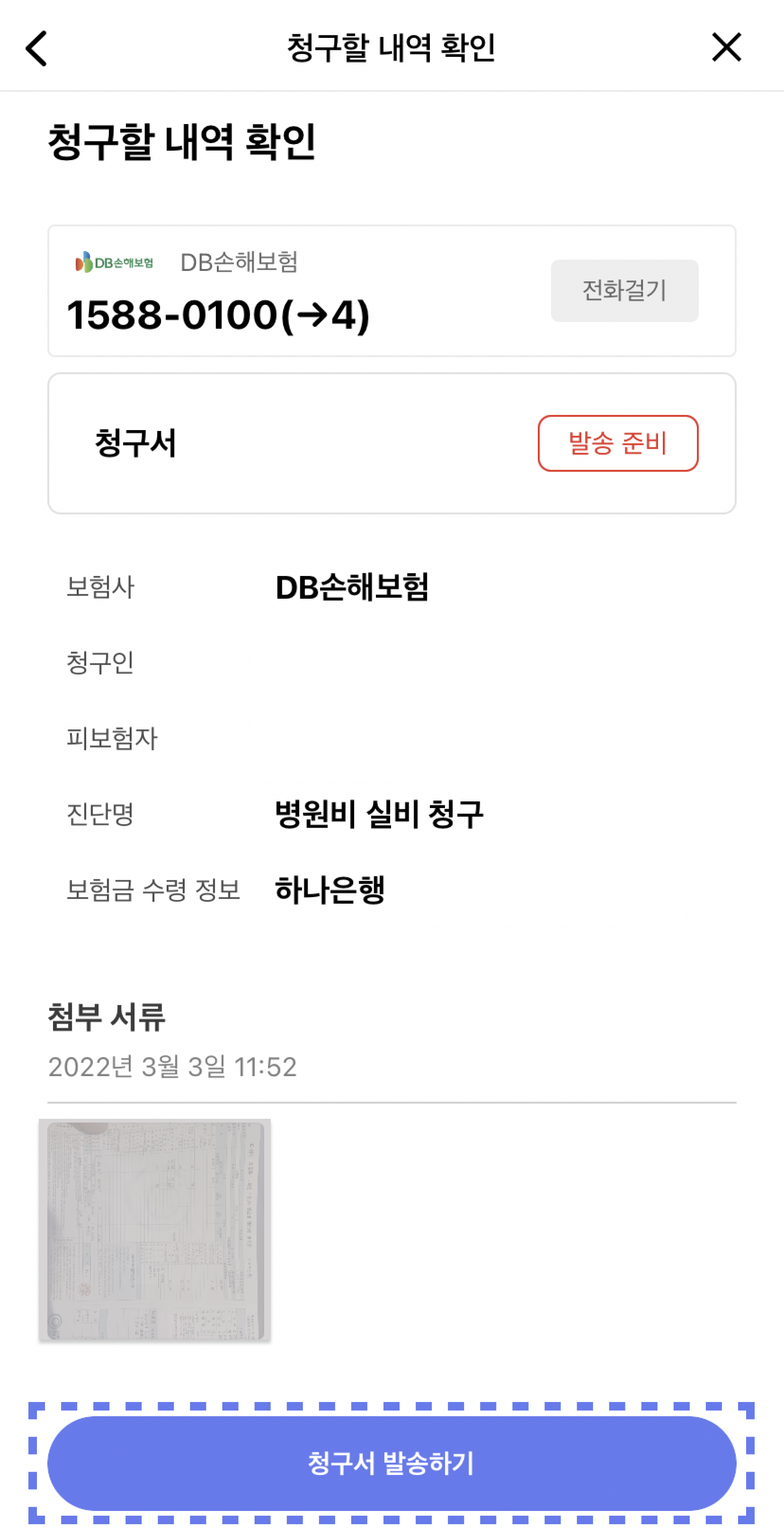

Step 6

청구할 내역이 정확한지 모두 확인하고

가장 아래 [청구서 발송하기] 버튼을 누르면 청구 끝!

아래 파란 버튼을 눌러

모든 의료비 지금 바로 청구해 보세요!

시그널파이낸셜랩 보험대리점의 개인 의견이며 이로 인한 이익 또는 손실은 보험계약자 등에게 귀속됩니다.

시그널파이낸셜랩 보험대리점(협회 등록번호 : 2020050020)

본 광고는 광고심의기준을 준수하였으며, 유효기간은 심의일로부터 1년입니다.

준법감시인 심의필 제2026-1336호(2026. 3. 4 ~ 2027. 3. 3)

시그널파이낸셜랩 보험대리점(협회 등록번호 : 2020050020)

본 광고는 광고심의기준을 준수하였으며, 유효기간은 심의일로부터 1년입니다.

준법감시인 심의필 제2026-1336호(2026. 3. 4 ~ 2027. 3. 3)

![[실제 사례] 어깨 통원이력 7회, 종합보험 부담보 없이 승인한 전략적 노하우](https://blog.signalplanner.co.kr/wp-content/uploads/2026/02/SPCS_260211_thumb.png)