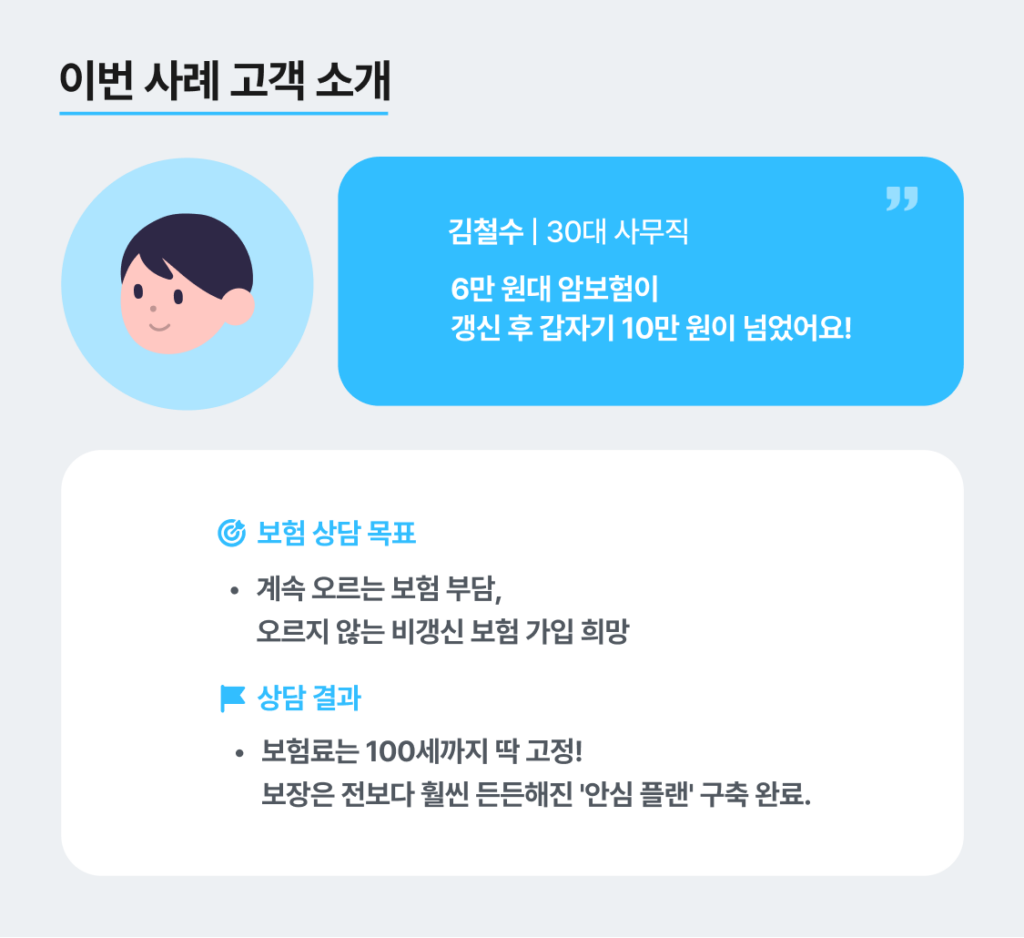

1. “내 보험료가 왜 이래?” 박지훈 님이 상담을 신청한 진짜 이유

30대 직장인 박지훈 님(가명/30대/사무직)은 최근 보험사에서 보낸 알림을 보고 가슴이 덜컥 내려앉았습니다. 가입할 땐 분명 저렴해서 만족했던 암보험료가 갱신 시점이 되자 두 배 가까이 뛴 것이죠. 오늘은 갱신형 암보험 리모델링 실제 사례에 대해서 소개할게요.

“아직 30대인데 벌써 이 정도면, 나중에 은퇴하고 나서는 얼마나 더 오를까요? 무서워서 못 들고 있겠어요.”

박지훈 님(가명, 30대 사무직) 카톡 상담 中

지훈 님의 이 한마디가 이번 시그널플래너 카톡 상담의 시작이었습니다.

2. 전문가의 리스크 진단: 갱신형 암보험, 무엇이 문제일까?

시그널플래너가 판단 한 지훈 님의 기존 보험은 전형적인 ‘갱신형의 늪’에 빠져 있었습니다.

- 끝나지 않는 할부: 갱신형은 보장받는 100세까지 평생 보험료를 내야 합니다. 소득이 끊기는 노후에도 말이죠.

- 노후의 시한폭탄: 나이가 들수록 질병 위험이 커지기 때문에 갱신 시점마다 보험료는 눈덩이처럼 불어납니다. 결국 가장 보험이 필요한 시기에 보험을 해지하게 만드는 주범이 됩니다.

- 반쪽짜리 보장: 암에만 치중되어 있어, 한국인 사망 원인 상위권인 뇌혈관 및 심장 질환 보장은 턱없이 부족했습니다.

** 심장 질환과 뇌혈관 질환은 통계청 ‘2023년 사망원인통계’ 기준 각각 한국인 사망 원인 2위와 4위를 차지하는 주요 질환입니다. (출처: 통계청 사회통계국 인구동향과, 2024.10.04 발표)

3. 시그널플래너의 해결 전략: “오르지 않는 방어막을 쳐라!”

지훈 님을 위해 ‘보험료 고정’과 ‘보장 범위 확대’라는 두 마리 토끼를 잡는 전략을 세웠습니다.

“갱신형 보험은 초기 비용은 저렴하지만, 은퇴 후 소득이 줄어드는 시점에도 보험료가 계속 폭등하여 유지가 어렵습니다. 따라서 30대라면 경제 활동기에 납입을 끝낼 수 있는 비갱신형으로 리모델링하는 것이 장기적으로 유리합니다.”

- 비갱신형 전환: 20년만 딱 내면 100세까지 추가 비용 0원! 경제 활동기에 납입을 끝내는 구조로 변경했습니다.

- 보장 공백 완벽 보완: 기존에 부족했던 뇌·심장 진단비를 대폭 늘리고, 수술비까지 꼼꼼하게 챙겼습니다.

- 스마트한 다이어트: 기존 보험에서 꼭 필요한 실손의료비(실비)와 일상생활배상책임은 살리고, 말썽이던 갱신형 건강 담보만 쏙 골라내어 리모델링을 권장했습니다.

4. 한눈에 보는 리모델링 전/후

데이터로 증명하는 지훈 님의 보장 변화입니다.

| 구분 | 리모델링 전 (불안한 갱신형) | 리모델링 후 (든든한 비갱신형) |

| 보험료 구조 | 갱신 때마다 계속 인상 | 20년 내고 끝! 100세까지 고정 |

| 일반 암 진단비 | 갱신 폭탄으로 유지 불안 | 6,000만 원 (비갱신형 확정) |

| 뇌·심장 수술비 | 200만 원 (턱없이 부족) | 2,200만 원 (충분한 보장) |

| 암/2대 주요치료비 | 미가입 | 가입 (매년 치료 시 지급) |

| 최종 월 보험료 | 계속 오르는 구조 | 101,443원 (평생 고정) |

※ 2026년 2월 K사 가이드 및 상담 사례 기준

5. 비슷한 고민을 하는 분들을 위한 ‘보험 전문가의 조언’

- 보험료가 갑자기 올랐나요? 내 보험이 ‘갱신형 보험’인지 지금 바로 확인하세요. 보험료를 갈아타는 건 하루라도 어릴 때가 가장 저렴합니다.

- 진단비가 전부는 아닙니다: 요즘 의료기술이 좋아져서 ‘주요치료비’ 담보가 정말 중요합니다. 수술이나 항암치료 때마다 계속해서 나오는 특약이 있는지 체크해 보세요.

- 직업이 바뀌었다면 알리세요: 사무직으로 이직했다면 상해 위험이 낮아져 보험료가 내려갈 수도 있습니다. 이 또한 놓쳐선 안 될 권리입니다!

6. 무엇이든 물어보세요! (FAQ)

네, 그럼요! 대부분의 암은 일반암진단비에서 보장하며, 갑상선암 등 일부 암은 유사암진단비를 통해 가입하신 금액이 지급됩니다. 이번 지훈 님의 플랜에도 명확히 반영해 드렸습니다.

당연히 가능합니다. 지훈 님도 상담을 통해 보장 금액을 살짝 조정(감액)하여 본인의 경제 상황에 꼭 맞는 10만 원대 최적의 선을 찾으셨습니다.

시그널파이낸셜랩 보험대리점의 개인 의견이며 이로 인한 이익 또는 손실은 보험계약자 등에게 귀속됩니다.

시그널파이낸셜랩 보험대리점(협회 등록번호 : 2020050020)

본 광고는 광고심의기준을 준수하였으며, 유효기간은 심의일로부터 1년입니다.

준법감시인 심의필 제2026-014호(2026. 02. 13 ~ 2027. 02. 12)

**더 많은 시그널플래너 후기가 궁금하다면?

**시그널플래너 공식 블로그에서 보험 점검 후기 확인하기!

![[실제 사례] 어깨 통원이력 7회, 종합보험 부담보 없이 승인한 전략적 노하우](https://blog.signalplanner.co.kr/wp-content/uploads/2026/02/SPCS_260211_thumb.png)