국민연금 수령액 – 3줄 요약

- 국민연금 수령액은 노후에 매달 받는 연금이에요.

- 가입 기간과 소득에 따라 받는 금액이 달라지고, 오래 낼수록, 많이 낼수록 더 받을 수 있어요.

- 수령 연령은 출생연도에 따라 다르며, 1969년생 이후는 65세부터 받습니다!

국민연금 수령액이 뭔가요?

국민연금 수령액은 쉽게 말하면, “노후에 매달 꼬박꼬박 들어오는 월급” 같은 거예요. 직장 다닐 때 월급 받던 것처럼, 은퇴 후에도 국가가 매달 돈을 보내주는 시스템이죠. 국민연금은 ‘보험’처럼 작동해요. 일할 때 조금씩 돈을 내고, 나중에 ‘혜택’으로 돈을 받는 구조!

국민연금은 ‘공적 연금’으로, 개인이 선택하는 ‘개인연금’과 달리 국가가 운영하며, 소득이 있는 분들은 필수적으로 가입해야 해요.

국민연금 어떻게 계산되나요?

국민연금 수령액은 두 가지 요소로 결정돼요.

- 가입 기간: 얼마나 오래 돈을 냈는지

- 평균 소득: 얼마를 기준으로 냈는지(월 소득)

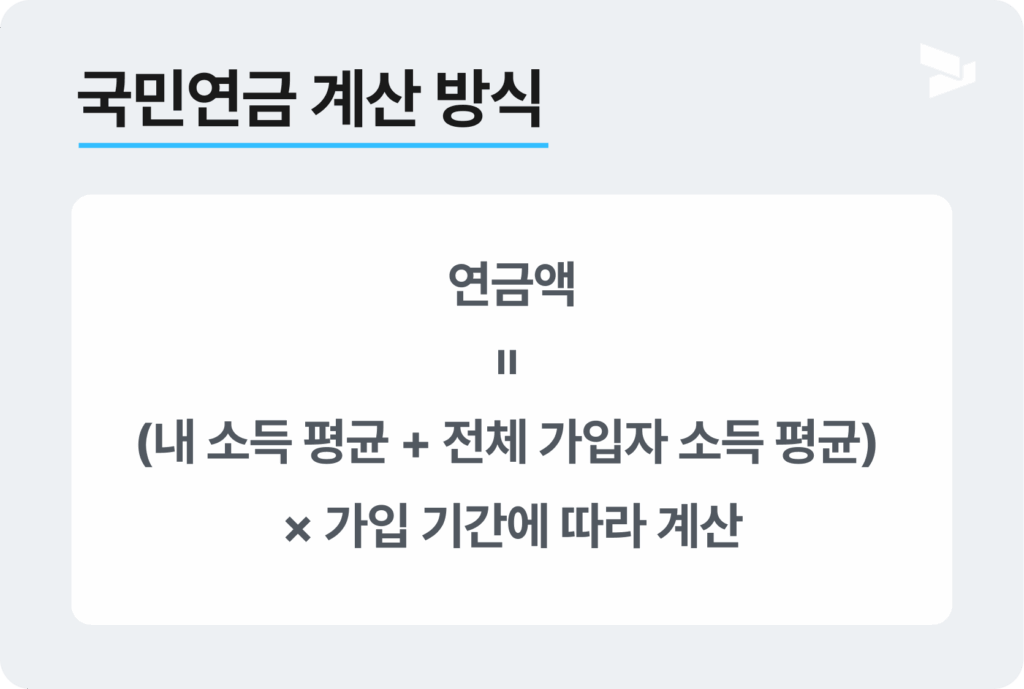

수령액 계산 방식

국민연금은 내가 낸 소득과 전체 가입자의 평균 소득을 합쳐서, 가입 기간에 따라 연금액을 계산해요.

- 내 소득 평균 : 내가 가입 기간 동안 납부한 월 소득의 평균이에요. 예를 들어, 매달 200만 원 소득으로 납부했다면, 이걸 평균 내서 계산합니다.

- 전체 가입자 소득 평균 : 모든 국민연금 가입자의 최근 3년 평균 소득이에요. 2025년 기준 약 280만 원 정도로 추정(물가 따라 변동).

가입 기간이 길수록 더 많은 연금을 받도록 설계됐어요. 최소 10년을 내야 연금을 받을 수 있고, 10년 미만이면 낸 돈을 일시금으로 돌려받아요. 매년 물가상승률(약 2~3%)에 따라 연금액이 조금씩 올라갑니다.

예시로 이해하기

만약 내가 20년 동안 월 200만 원 소득으로 납부했고, B값이 280만 원이라면, 내 연금액은 (200만 + 280만) × 20년에 맞는 비율로 계산돼요. 대략 월 40~50만 원 정도 받을 수 있습니다.

정리하면

- 가입 기간이 길수록 → 더 많은 연금액을 받습니다.

- 소득이 높을수록 → 더 큰 연금액을 받습니다.

오래 내면 받을 수 있는 연금이 늘고, 많이 벌면서 납부하면 받을 수 있는 월 연금 수령액도 늘어나는 구조예요

TIP 연금 받는 나이는 출생연도에 따라 달라요 (2025 기준)

- 1952년 이전: 60세

- 1953~1968년: 61~64세

- 1969년 이후: 65세

수령액은 상황에 따라 얼마나 달라질 수 있나요?

| 항목 | 짧게 가입 + 소득 낮음 | 길게 가입 + 소득 높음 |

|---|---|---|

| 가입 기간 | 10년 | 30년 |

| 월 평균 소득 (납부 기준) | 150만 원 | 400만 원 |

| 예상 수령액 (월) | 약 15~18만 원 | 약 70~85만 원 |

- 짧게만 내고 받으면 용돈 수준밖에 안 돼요.

- 길게 꾸준히 내면 생활비로 쓸만한 돈이 됩니다.

- 중간에 납부 멈추거나 연체하면 연금액이 확 줄어드니 조심하세요!

국민연금 수령액을 늘리려면 무엇을 해야 하나요?

아직 가입전이라면?

- 빨리 가입하세요 : 소득이 생기면 바로 국민연금에 가입하는 게 좋아요. 일찍 시작할수록 가입 기간이 길어져 나중에 더 많은 연금을 받을 수 있어요.

- 꾸준히 내세요 : 중간에 납부를 멈추거나(납부예외) 건너뛰지 않고 꾸준히 내는 게 중요해요. 끊기면 연금액이 줄어들 수 있답니다!

이미 가입했다면?

- 추후납부 제도 : 과거에 납부를 못했던 기간이 있다면, 지금 돈을 내서 그 기간을 채울 수 있어요. 이렇게 하면 가입 기간이 늘어나 연금액이 커집니다 (돈 여유 있을 때 고려하세요!).

- 임의계속가입제도 : 60세가 되어도 최대 65세까지 납부를 계속할 수 있어요. 더 오래 내면 연금액이 더 올라갑니다.

- 소득신고 똑바로 : 소득을 정확히, 가능하면 높게 신고하세요. 신고한 소득이 높을수록 나중에 받는 연금액도 커진답니다.

수령액은 상황에 따라 얼마나 달라질 수 있나요?

정리하면, 국민연금 수령액은 “얼마나 오래, 얼마나 많이” 냈느냐에 따라 정해져요. 지금부터라도 꾸준히 준비하면, 노후에 든든한 월급이 생긴답니다!

이런 모든 계산이 어렵다면 시그널플래너에서 소셜 연동 한 번으로 나의 국민연금 예상 수령액을 쉽게 확인해보세요!

![[실제 사례] 어깨 통원이력 7회, 종합보험 부담보 없이 승인한 전략적 노하우](https://blog.signalplanner.co.kr/wp-content/uploads/2026/02/SPCS_260211_thumb.png)