황금나비 포트폴리오

연금 포트폴리오에서 가장 중요한 건 장기간 안정적으로 유지할 수 있는 구조입니다.

다만 너무 보수적인 자산 배분은 물가 상승이나 기회비용 측면에서 아쉬움을 남기기도 하죠.

이런 이유로 최근에는 안정성과 수익성을 함께 고려한 균형형 포트폴리오에 대한 관심이 높아지고 있습니다.

이 글에서는 그중 하나인 황금나비 포트폴리오의 구조와 특징을 살펴보고, 연금저축·IRP 계좌에서 어떻게 활용할 수 있는지 정리해봅니다.

1. 황금나비 포트폴리오란?

황금나비 포트폴리오는 영구 포트폴리오(Permanent Portfolio)를 조금 더 현실적으로 다듬은 전략이라고 이해하면 쉽습니다.

미국 투자 블로거 Tyler(Portfolio Charts)가 제안한 구성으로, 기존 영구 포트폴리오가 안정성에 초점을 맞췄다면 황금나비 포트폴리오는 여기에 조금 더 높은 수익 가능성을 얹은 구조예요.

한 줄로 정리하면 이렇습니다.

큰 위기에서는 버티고, 평소에는 너무 답답하지 않은 포트폴리오

특히 연금처럼 길게 가져가야 하고, 중간에 흔들리면 안 되는 자금에 잘 맞는 전략으로 자주 언급됩니다.

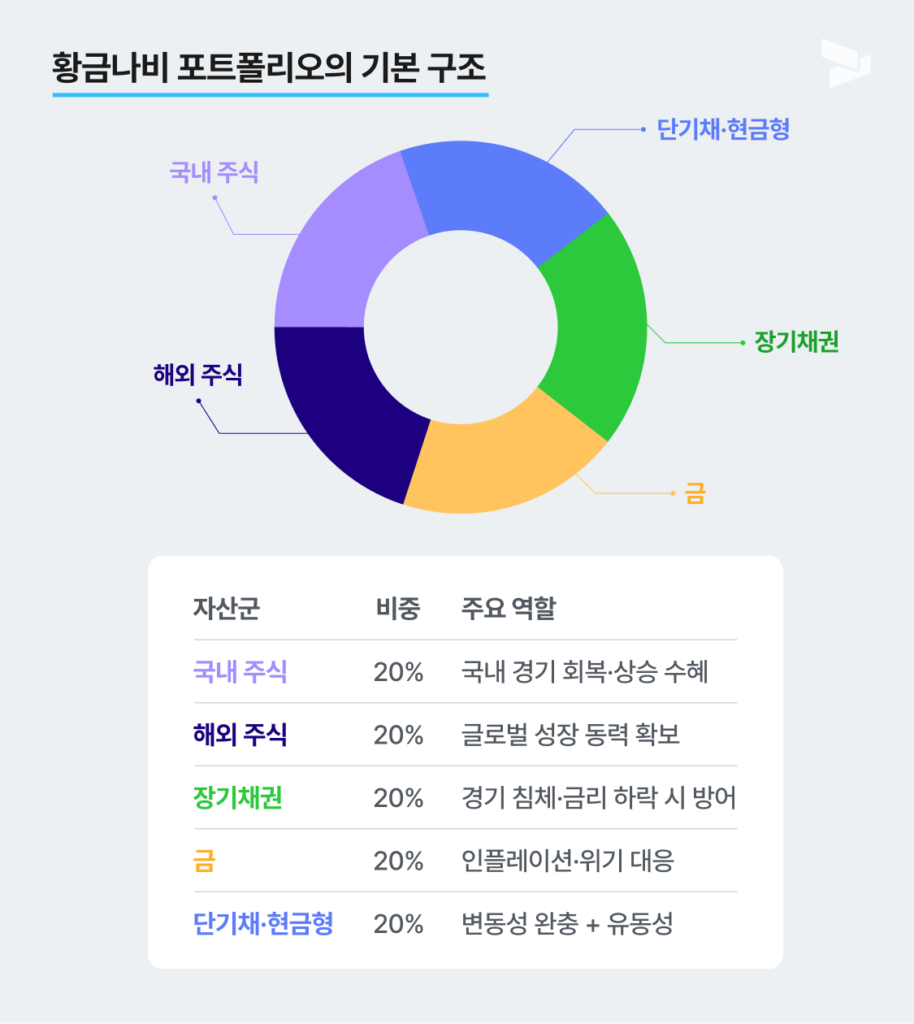

2. 황금나비 포트폴리오의 기본 구조

황금나비 포트폴리오는 총 5가지 자산군을 동일 비중(각 20%)으로 나눕니다.

이 구조의 핵심은 어떤 시장 상황에서도 최소 한두 개 자산은 제 역할을 하도록 만드는 것이에요.

주식 비중이 총 40%로, 영구 포트폴리오(주식 25%)보다 수익 기대치는 높고, 올웨더 전략보다는 구성이 단순해 관리 부담이 적은 편입니다.

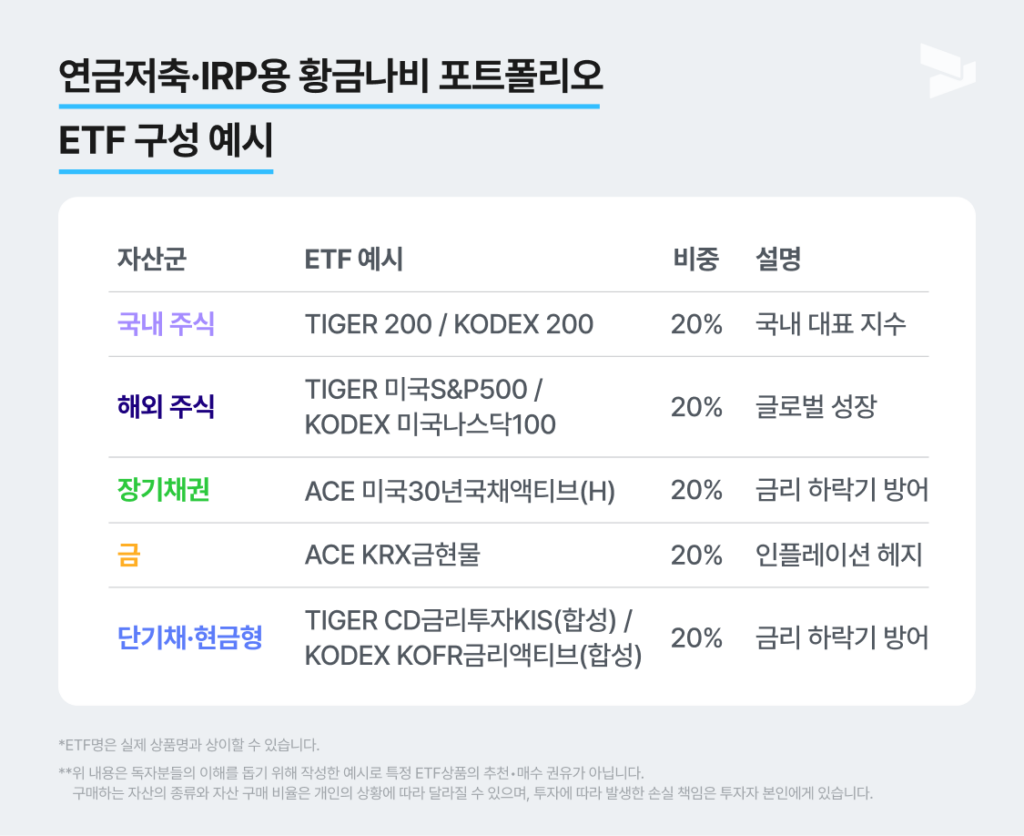

3. 연금저축·IRP에서 활용하는 ETF 예시

이제 실제로 많이 사용하는 연금 계좌용 ETF 구성 예시를 살펴볼게요.

위 ETF들은 모두 연금저축·IRP 계좌에서 매매 가능하고, 특히 채권 ETF를 환헤지(H) 상품으로 선택하면 환율 변동에 대한 부담도 줄일 수 있습니다.

4. 황금나비 포트폴리오의 핵심 특징

① 변동성은 낮추고, 수익은 포기하지 않음

주식 비중이 있는 만큼 성장 가능성은 가져가되, 채권·금·현금 자산이 하락 구간에서 브레이크 역할을 합니다.

② 심리적으로 버티기 쉬운 구조

한 자산이 크게 흔들려도 다른 자산이 자연스럽게 완충해주기 때문에 “지금 다 팔아야 하나?”라는 유혹이 줄어듭니다.

③ 리밸런싱 기준이 명확

특정 자산이 25% 이상으로 늘어나거나 15% 이하로 줄어들면 비중을 다시 맞춰주는 방식입니다.

5. 리밸런싱은 이렇게 진행됩니다

연금저축·IRP 계좌의 장점은 매매 과정에서 세금이 발생하지 않는다는 점이에요.

그래서 이런 리밸런싱 전략을 심리적·세금 부담 없이 장기간 유지할 수 있습니다.

6. 황금나비 포트폴리오의 장단점

한쪽 자산이 크게 흔들려도 전체 포트폴리오가 무너질 가능성이 낮다는 점이 가장 큰 강점입니다.

7. 자주 나오는 질문

Q1. 영구 포트폴리오와 뭐가 다른가요?

→ 구성은 비슷하지만 주식 비중이 더 높아 수익성이 개선됐습니다. 영구 포트폴리오가 안정형이라면, 황금나비는 균형형에 가깝습니다.

Q2. 금 대신 다른 자산을 넣어도 되나요?

→ 가능합니다. 리츠나 원자재 ETF로 대체해도 인플레이션 방어 목적은 유지할 수 있습니다.

Q3. 채권 비중이 너무 높은 것 같아요.

→ 채권은 변동성을 낮추는 핵심 자산입니다. 특히 금리 하락기에는 주식 하락을 상쇄해주는 역할을 합니다.

8. 황금나비 포트폴리오가 연금에 잘 맞는 이유

황금나비 포트폴리오는 영구 포트폴리오의 안정성과, 올웨더 전략의 성장성 사이에 위치한 전략입니다.

연금저축·IRP에 특히 잘 맞는 이유는 명확합니다.

- 세금 걱정 없이 리밸런싱 가능

- 장기 복리 구조에 적합

- 자산 간 낮은 상관관계로 안정성 확보

황금나비 포트폴리오는 단기간에 큰 수익을 노리는 전략은 아닙니다.

대신 시장 환경이 바뀌어도 크게 흔들리지 않고, 오랫동안 유지할 수 있는 구조에 집중한 포트폴리오입니다.

연금 투자에서 중요한 것은 한 번의 선택이 아니라, 중간에 포기하지 않고 끝까지 가져갈 수 있느냐입니다.

단기 수익보다 장기적인 안정과 균형을 고민하고 있다면, 황금나비 포트폴리오는 충분히 고려해볼 만한 선택지입니다.

(본 콘텐츠는 일반적인 정보 전달 목적으로 작성되었으며, 개별 투자 상품에 대한 추천이나 투자 자문 목적의 글이 아닙니다. 실제 투자를 진행하기 전에는 투자 전문가•세무 전문가와의 상담을 진행하는 것을 권장합니다.)

![[실제 사례] 어깨 통원이력 7회, 종합보험 부담보 없이 승인한 전략적 노하우](https://blog.signalplanner.co.kr/wp-content/uploads/2026/02/SPCS_260211_thumb-350x350.png)

![[실제 사례] 어깨 통원이력 7회, 종합보험 부담보 없이 승인한 전략적 노하우](https://blog.signalplanner.co.kr/wp-content/uploads/2026/02/SPCS_260211_thumb.png)