연금 세액공제, 2023년부터 이렇게 바뀌어요.

연금 세액공제 변동사항 2줄 요약

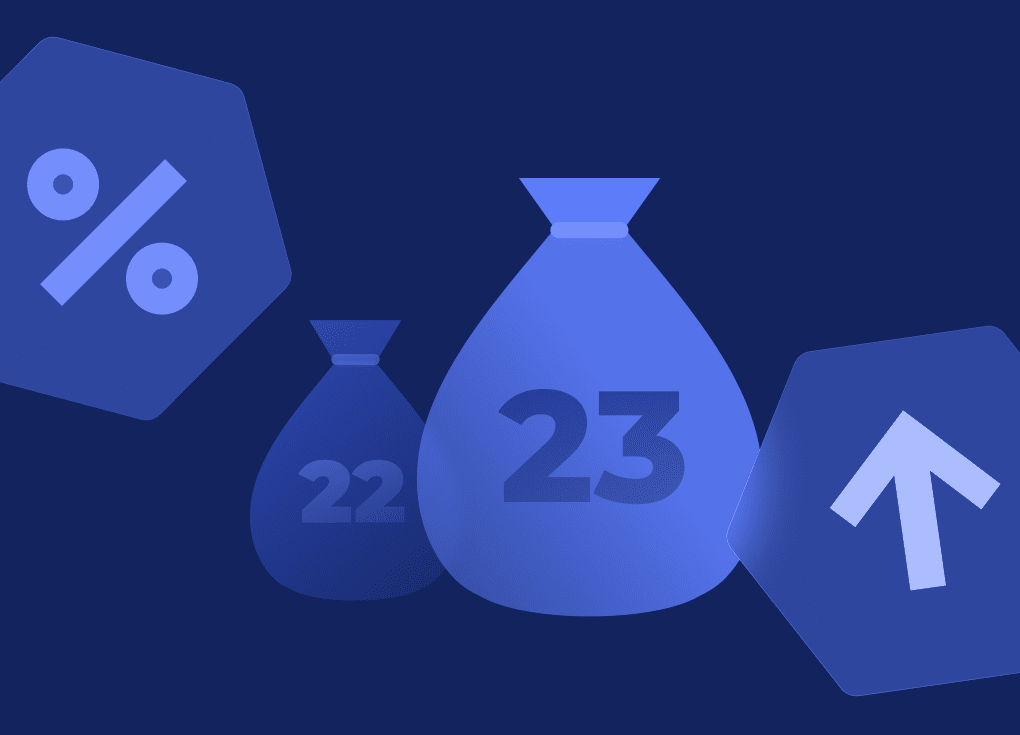

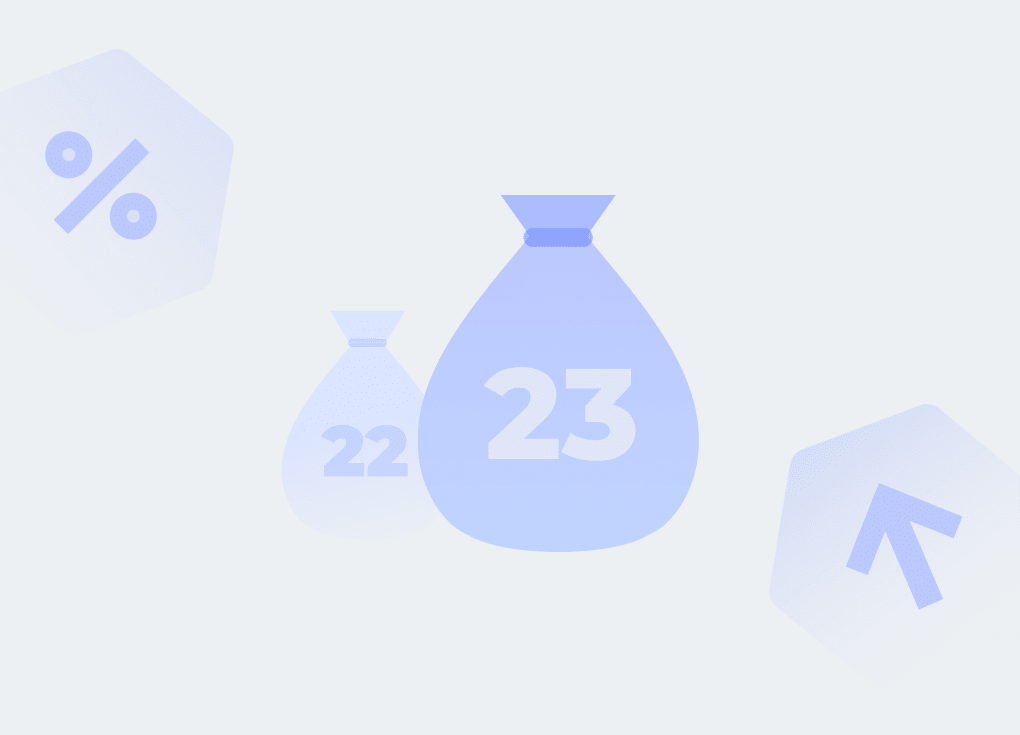

- 세액공제 한도가 상향되었습니다. 연금저축 납입액은 400만원(2022) → 600만원(2023), IRP등 퇴직연금 포함시 700만원(2022) → 900만원(2023)까지 세액공제 됩니다.

- 연금소득이 1,200만원을 초과하는 경우, 분리과세(15%)를 선택할 수 있습니다.

연금 세액공제 한도 상향

연금저축 납입액은 기존 400만원에서 600만원으로 세액공제 금액이 늘어났습니다.

연금저축 납입액에 IRP, 퇴직연금 포함시에는 기존 700만원에서 900만원으로 세액공제 금액이 늘어났습니다.

연금 종합과세 or 분리과세 선택 가능

기존에는 연금 수령시, 연금 소득이 1,200만원을 초과하는 경우 다른 소득과 합산하여 종합과세 하였습니다.

2023년부터는 연금 수령시, 연금 소득이 1,200만원을 초과하는 경우 무조건 종합과세가 아닌, 분리과세(15%)로 세액공제 방법을 선택할 수 있습니다.

(덧붙이는 설명) 2022년까지는 연금으로 발생한 소득이 연간 1200만원이 넘으면 다른 소득과 합산해서 세금을 부과했습니다. 연금만으로는 생활비가 부족할 경우, 다른 곳에서도 소득이 발생하기 마련인데요.

이렇게 되면 내가 올해 벌어들인 소득에, 연금으로 수령한 소득까지 합쳐서 종합과세를 하게 됩니다. 소득이 많은 경우 이러한 세금 부과 방식이 오히려 손해인 경우도 발생했죠.

이제 2023년부터는 무조건 종합과세로 세금을 부과하지 않고, 소득 구간에 따라 분리과세도 선택할 수 있게 선택의 폭을 넓혀줬습니다.

적용 시기

- 세액공제 한도 상향 : 2023년 1월 1일 이후 납입분부터

- 1,200만원 초과 연금소득의 분리과세 선택 : 2023년 1월 1일 이후 연금 수령하는 분부터 적용

✋🏻 잠깐만요!

👉 연금에 대해 더 알고 싶은 점이 있다면, 아래 파란색 버튼을 눌러 시그널플래너 연금 서비스를 이용해 보세요!

👉 이 글은 시그널플래너 → 메뉴 탭 ‘전체’ → 금융위키 에서도 다시 볼 수 있어요🙂

시그널파이낸셜랩 보험대리점의 개인 의견이며 이로 인한 이익 또는 손실은 보험계약자 등에게 귀속됩니다.

시그널파이낸셜랩 보험대리점(협회 등록번호 : 2020050020)

본 광고는 광고심의기준을 준수하였으며, 유효기간은 심의일로부터 1년입니다.

준법감시인 심의필 제2026-5139호(2026. 1. 13 ~ 2027. 1. 12)

시그널파이낸셜랩 보험대리점(협회 등록번호 : 2020050020)

본 광고는 광고심의기준을 준수하였으며, 유효기간은 심의일로부터 1년입니다.

준법감시인 심의필 제2026-5139호(2026. 1. 13 ~ 2027. 1. 12)

![[실제 사례] 어깨 통원이력 7회, 종합보험 부담보 없이 승인한 전략적 노하우](https://blog.signalplanner.co.kr/wp-content/uploads/2026/02/SPCS_260211_thumb.png)