실비보험 1세대 이신 분들을 위해 일목요연하게 혜택을 정리했어요.

내 실비보험, 몇세대인지 궁금하다면 시그널플래너 앱으로 보험 분석 완료한 후 실비보험 가입 날짜(=처음 보험료를 낸 날짜)를 확인하거나 보험 증권을 확인 후 아래 표를 참고해 주세요!

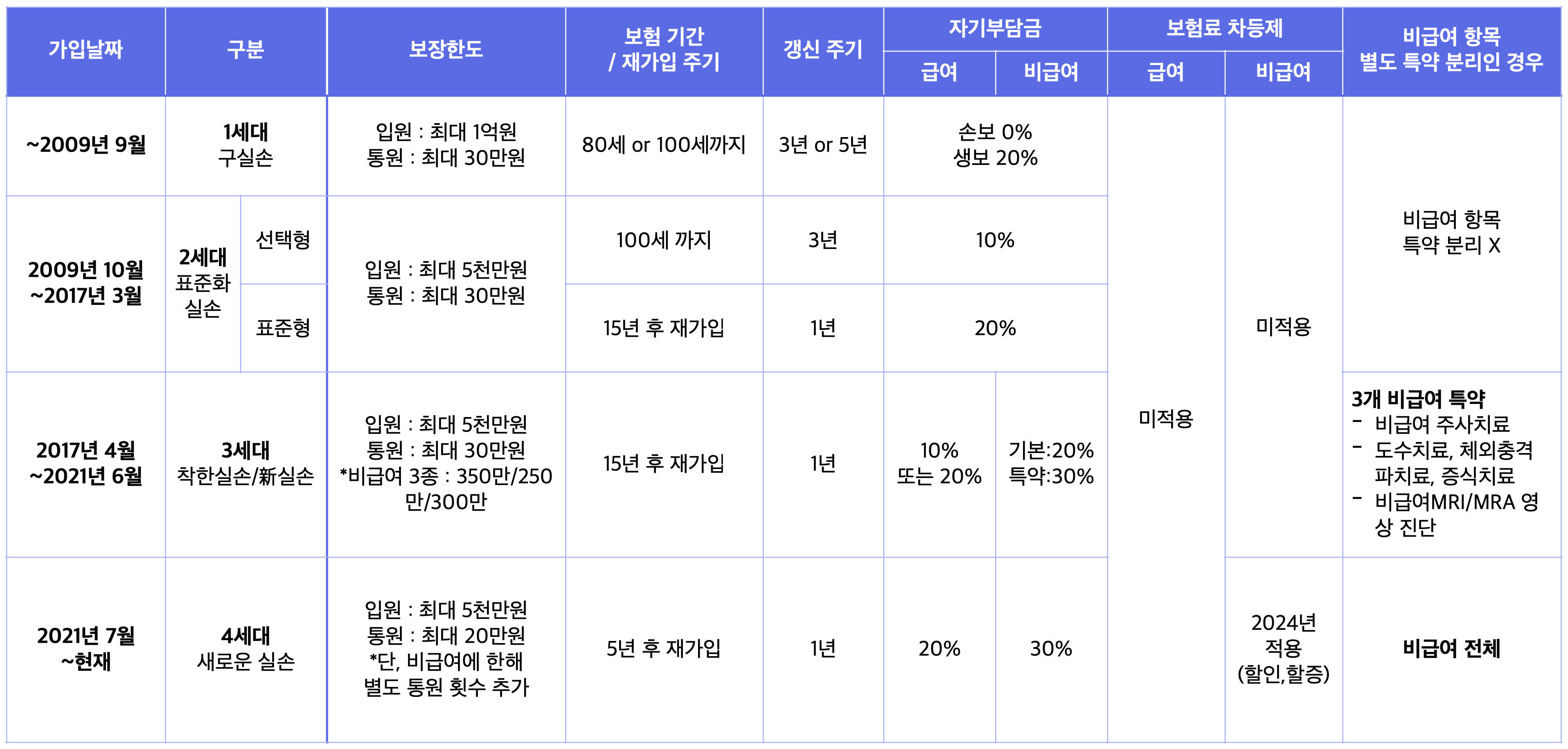

실비보험 1세대 특징

2009년 9월 이전에 실비보험에 가입하신 분들을 실비보험 1세대 가입자라고 합니다.

실비보험 1세대의 가장 큰 특징은, 당시 보험사별로 실손 보험이 각각 다 보장이 달랐다는 점인데요. 그래서 실비보험 1세대를 표준화 이전의 실손 보험이라고도 합니다.

가입 일자를 확인하시고, 1세대에 해당되는 경우 실손보험 보장이 무엇이 있는지 정확히 파악하려면 보험사에 문의하시는거나 보험 증권을 들여다보는 것이 가장 빠릅니다. 여기서는 대략적인 내용만 다루도록 하겠습니다.

보험사별로 보장 차이가 있지만, 입원 치료시 최대 1억원까지 보험금 청구가 가능하고, 통원은 최대 30만원까지도 청구가 가능한 보험도 있었습니다. (이보다 더 적은 한도의 상품도 있습니다.)

한 번 가입하게 되면 80세 혹은 100세까지 보장되는 아주 긴 보험 기간을 갖고 있는 상품입니다.

실비 청구시 내가 부담해야하는 금액인 자기부담금은 손해보험사는 0%, 생명보험사는 20%로 추후 나온 실비보험에 비해 상대적으로 적은 자기 부담금을 갖고 있습니다.

비급여 항목 보험금 청구에 있어서도 별도의 제한을 두지 않은 보험으로, 실비보험 중 가장 혜택이 많은 보험이라고 볼 수 있습니다.

실비보험 1세대의 갱신주기는 3년 또는 5년으로, 1년마다 보험료가 인상되는 2,3,4세대 상품에 비해 보험료 인상액이 높습니다. 다른 실비보험은 1년마다 갱신을 하지만, 1세대는 3년 혹은 5년마다 하기에 그동안 미뤄왔던 인상분을 모두 적용시키기 때문인데요.

상황이 이렇다보니, 1세대 가입자 중에서는 높은 보험료 때문에 고민하고 계신 분들이 많습니다. 특히 5~60대 분들은 보험료가 크게 오르기 때문에 고민이 많으신데요. 높은 보험료 때문에 4세대 실비보험 가입을 고려하고 계시기도 합니다.

1세대 상품은 혜택이 상당히 넓어 다른 세대 실비보험으로 전환을 고려할 경우 신중해야 하는데요. 아래 이어지는 차이점을 고려한 후 시그널플래너 카톡 상담으로 실비보험과 관련된 상담을 진행해 보세요!

현 4세대 실비보험과의 차이점

1세대 실비보험 해지 후 새롭게 실비보험에 가입하게 된다면, 4세대로 가입하게 됩니다. 여기서 가장 큰 차이점 세가지가 있는데요.

첫째, 실비보험 비급여 항목이 통째로 특약으로 분리됩니다.

실비보험 1세대 상품은 비급여 항목도 제한 없이 청구가 가능했지만, 4세대에서는 비급여 3종 포함, 비급여 전체 항목을 기본으로 보장받는 것이 아닌, 특약을 추가하며 추가로 가입해야만 보장을 받을 수 있습니다.

둘째, 실비보험 비급여 항목 청구를 많이 하면 보험료가 오릅니다.

기존에는 횟수나 청구 금액과 상관 없이 보험료는 일괄적으로 갱신주기마다 상승했는데요. 4세대의 경우 개인별 비급여 항목 청구 횟수나 청구 금액에 따라 보험료의 상승폭이 달라집니다.

셋째, 실비보험 자기 부담금이 늘어납니다.

기존에는 최소0% 혹은 최대 20%만 부담하면 되었는데, 4세대로 갈아탄 경우 급여는 20%, 비급여 항목의 경우 30%까지 부담해야 합니다.

✋🏻 잠깐만요!

👉 실비보험에 대해 더 알고 싶은 점이 있다면, 아래 파란색 버튼을 눌러 시그널플래너 카톡 상담 서비스를 이용해 보세요!

👉 이 글은 시그널플래너 → 메뉴 탭 ‘전체’ → 금융위키 에서도 다시 볼 수 있어요🙂

시그널파이낸셜랩 보험대리점(협회 등록번호 : 2020050020)

본 광고는 광고심의기준을 준수하였으며, 유효기간은 심의일로부터 1년입니다.

준법감시인 심의필 제2026-5229호(2026. 1. 18 ~ 2027. 1. 17)