💡 5분만 시간을 내면

- 30대 연금 전략, 왜 지금이 골든타임인지 알 수 있어요

- 3층 연금(국민연금·퇴직연금·개인연금) 활용법과 절세 팁까지 한눈에!

- 30대 맞춤 연금 포트폴리오와 실수 방지 체크리스트까지

30대는 직장 생활이 안정되고 자산이 차곡차곡 쌓이는 시기예요. 이제는 노후 준비를 본격적으로 체계화하고, 재테크 포트폴리오를 꼼꼼히 관리해야 할 때입니다. 20대에 연금을 시작했다면, 지금은 그 자산을 더 키우고 리스크를 점검할 시기이죠.

수입이 늘고 재정이 여유로워지면 ‘지금처럼만 살면 되겠지’라는 안이한 생각이 들기 쉽습니다. 하지만 노후는 예상보다 빠르게 다가오고, 현재의 안정을 오래 유지할 수 없다는 점을 기억해야 해요.

30대 연금 전략, 지금부터 준비해야 미래가 달라집니다.

30대 연금, 왜 지금이 골든타임일까?

30대는 20대보다 소득이 늘어나고 저축 여력도 커지는 시기예요. 처음에는 적은 금액으로 시작했던 개인연금도, 이제는 월급 인상과 보너스를 활용해 더 적극적으로 운용 전략을 재정비해야 할 때입니다. 자산 규모가 커질수록 기존 포트폴리오가 내 목표와 리스크 허용 범위에 맞는지 꼼꼼히 확인해야 해요.

또한 30대는 결혼, 주택 구입, 자녀 계획 등 라이프 이벤트가 본격적으로 시작되는 시기죠. 큰 지출 계획을 앞둔 상황에서 필요한 현금 흐름과 노후 자금을 동시에 확보하려면, 연금 자산 중 일부를 안전자산으로 이동시키는 등 자산 배분을 재설계해야 합니다.

마지막으로, 20대의 공격적 투자 전략만 고집하다 보면 리스크 과잉 노출로 큰 변동성을 겪을 수 있어요. 30대에는 수익과 안전 사이의 균형을 맞추기 위해, 주기적인 수익률 점검과 리밸런싱을 통해 시장 상황에 맞춰 포트폴리오를 조정하는 것이 필수예요.

3층 연금 구조로 노후 대비 완성하기

| 연금 종류 | 특징 | 30대 전략 포인트 |

|---|---|---|

| 국민연금 | 국가 운영, 10년 이상 가입 필요 | 보험료율·수령액 개편 내용 체크 |

| 퇴직연금(IRP) | 회사 퇴직금+개인 추가 납입 | 이직·경력단절 시 IRP로 퇴직금 관리 |

| 개인연금 | 연금저축펀드·보험·신탁 등 | 세액공제+투자수익 동시 추구 |

- 3층 연금 구조로 빈틈없는 노후 대비

- IRP, 연금저축펀드 등 절세 계좌 적극 활용

30대에 꼭 담아야 할 연금상품과 배분 전략

① 연금저축펀드로 성장 엔진 달기 (약 40%)

- 20대부터 꾸준히 투자해온 연금저축펀드는 30대에도 주요 성장 동력입니다.

- 주식형·혼합형 펀드 중심으로 포트폴리오 구성, 채권·안전자산 비중 10~20% 유지로 변동성 완화

② IRP로 절세와 퇴직금 관리 (약 20%)

- IRP 계좌에는 퇴직금과 개인 납입금을 합산 운용할 수 있습니다.

- 연말정산 시 최대 500만 원까지 12% 세액공제, 남은 한도는 연금저축펀드로 채우기

③ TDF로 자동 리밸런싱 (약 20%)

- 타깃데이트펀드(TDF)는 은퇴 연령에 맞춰 위험자산과 안전자산 비중을 자동 조정

- 리밸런싱 시간을 따로 내기 어려운 직장인에게 적합

④ 채권형·안전자산으로 안전판 구축 (약 20%)

- 국공채·우량 회사채 등 채권형 펀드는 변동성 낮추고 이자 수익 제공

- 결혼, 주택 구입 등 현금 수요가 늘어날 30대 후반엔 안전자산 비중 확대

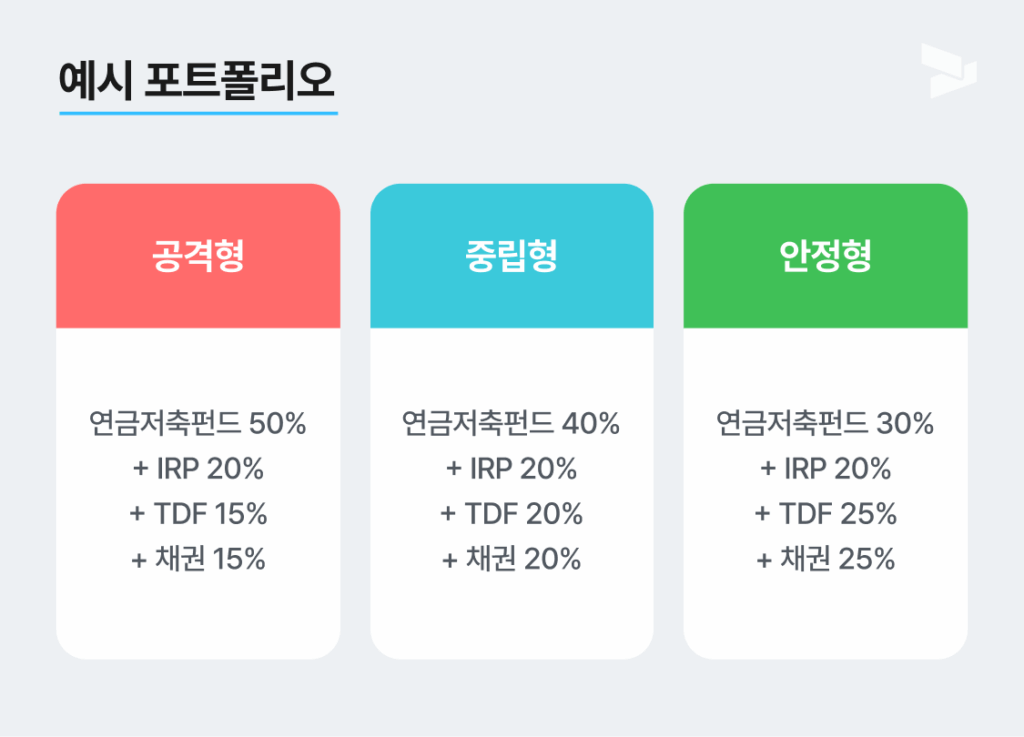

예시 포트폴리오 (공격·중립·안정형)

- 공격형: 연금저축펀드 50% + IRP 20% + TDF 15% + 채권 15%

- 중립형: 연금저축펀드 40% + IRP 20% + TDF 20% + 채권 20%

- 안정형: 연금저축펀드 30% + IRP 20% + TDF 25% + 채권 25%

💡 Editor’s Comments.

30-40대를 위한 꿀팁, 놓치지 마세요!

- 소득공제장기펀드(10년) 활용 시 연 600만 원 한도 내 40% 소득공제를 받을 수 있어요(2025년 기준)

- 퇴직연금 매칭제도가 있다면 최대한 활용하세요(회사 추가 적립금)

- 분산투자로 리스크 관리는 필수!(한 바구니에 모든 달걀 X)

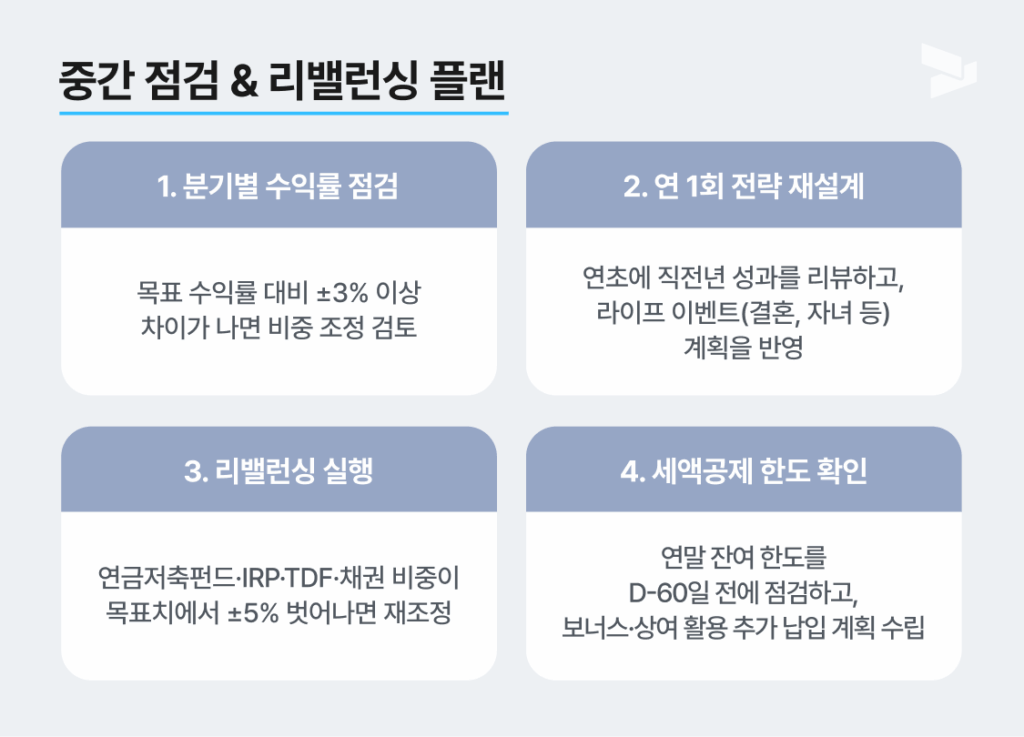

중간 점검 & 리밸런싱 플랜

30대는 경력과 수익이 늘어나는 만큼, 포트폴리오 점검이 필수입니다. 다음 플랜을 따라 분기별·연간으로 체계적인 관리를 시작하세요.

- 분기별 수익률 점검

- 목표 수익률 대비 ±3% 이상 차이가 나면 비중 조정 검토

- 연 1회 전략 재설계

- 연초에 직전년 성과를 리뷰하고, 라이프 이벤트(결혼, 자녀 등) 계획을 반영

- 리밸런싱 실행

- 연금저축펀드·IRP·TDF·채권 비중이 목표치에서 ±5% 벗어나면 재조정

- 세액공제 한도 확인

- 연말 잔여 한도를 D-60일 전에 점검하고, 보너스·상여 활용 추가 납입 계획 수립

Tip: 리밸런싱으로 수익 안정성과 세제 혜택을 모두 지키세요.

Check Point

① 30대에 연금 전략을 세우면 복리 효과, 절세, 투자 기간 모두 잡을 수 있어요.

② 3층 연금 구조로 노후 준비의 빈틈을 없애세요.

③ 연말정산 공제 한도는 매년 달라지니, 보너스 시즌에 추가 납입 계획을 세우세요.

![[실제 사례] 어깨 통원이력 7회, 종합보험 부담보 없이 승인한 전략적 노하우](https://blog.signalplanner.co.kr/wp-content/uploads/2026/02/SPCS_260211_thumb.png)